A continuación, un análisis general desde los cuatro sectores de la economía (real, fiscal, monetario y externo).

Colaboración especial:

Wagner Meneses / economista

[email protected]

En este mes de marzo se cumple un año de haberse anunciado el primer caso de COVID-19 en Guatemala, lo cual ha sido difícil para todos y para la economía más, porque se han observado fenómenos que solo se mencionan en la literatura económica.

Dentro de lo más destacable y de acuerdo con la disponibilidad de información a la fecha, se puede hacer un análisis general desde los cuatro sectores de la economía (real, fiscal, monetario y externo), donde se consideró el comportamiento del Producto Interno Bruto (PIB), la inflación, los ingresos y gasto del Gobierno, el crédito, la oferta total de medios de pago, tasas de interés, activos de reserva y tipo de cambio.

Sector Real

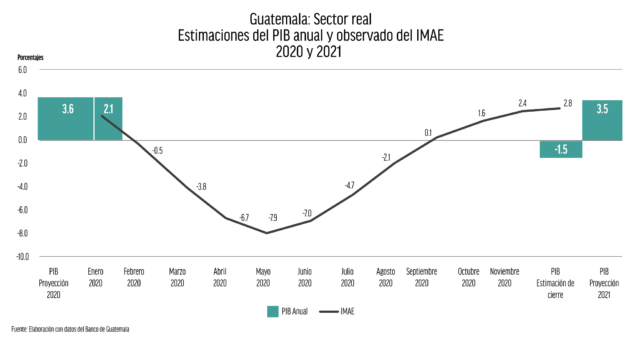

Para el caso del PIB, a inicios de 2020 el Banco de Guatemala (Banguat) proyectó 3.6%, el año cerró en -1.5% y para 2021 estimó 3.5%. El Índice Mensual de la Actividad Económica (IMAE), es un indicador de tendencia, fue en promedio -2.0% todo el año y se observó tres fases:

• Primera, en enero, fue positiva

• De febrero a agosto, fue de -4.7%

• Para el último cuatrimestre, en promedio 1.7%

• Cerró con un comportamiento optimista

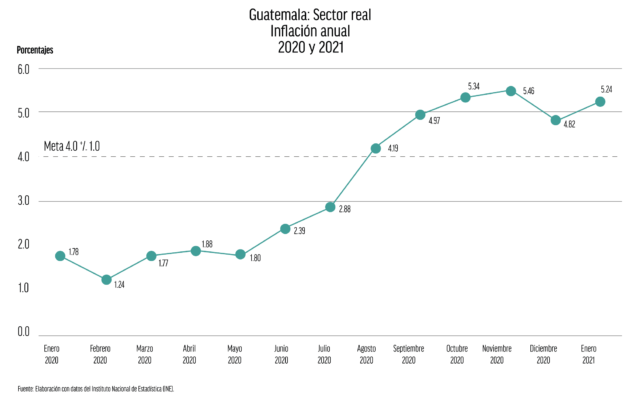

Siempre, dentro del sector real, la inflación inició por debajo del límite inferior de la meta y cerró por debajo del límite superior, no obstante, enero 2021 se comportó por encima de la meta y se puede ver un efecto espejo.

Es importante señalar que, si bien es cierto, el desempleo incrementó y por lo tanto se hubiera esperado una baja en el nivel general de precios, esto último no se dio en virtud de las tormentas tropicales ETA e IOTA, que le dieron a la inflación un componente puramente coyuntural.

En promedio, el ritmo inflacionario durante 2020 fue de 3.4%, lo cual es aceptable desde la perspectiva de la meta de largo plazo (4.0% +/- 1.0%) propuesta por la Junta Monetaria desde 2013.

Sector fiscal

Se observó una disminución en los ingresos, cuya brecha respecto al presupuesto fue de Q3 mil 424.6 millones (-5.4%), debido al impacto del comportamiento de la economía durante el año. Lo que generó cambio de expectativas, por lo que la nueva referencia de recaudación se fijó en Q59 mil 279.7 millones (reduciéndole Q4 mil 189.20 millones a la previsión inicial), y derivó un superávit de Q794.60 millones.

Al inicio de 2020, la Junta Monetaria estimó un déficit fiscal de Q15 mil 203.3 millones, equivalente al 2.4% del PIB; sin embargo, con los créditos contratados por la emergencia provocada por la COVID-19, cerró en 4.9%, donde destaca la política fiscal anticíclica que erogó a través del Fondo de Crédito de Capital de Trabajo, por Q2 mil 730 millones; Fondo de Protección al Empleo, Q2 mil millones; Bono Familia, Q6 mil millones, entre otros.

Con relación a la deuda pública interna, esta creció 23.5%, al pasar de Q87 mil 221.9 millones al 31 de diciembre 2019 a Q107 mil 743.9 millones a la misma fecha de 2020; y la externa 14.7%, al pasar de $9 mil 105.8 millones a $10 mil 451.0 millones, para el mismo período.

En ese sentido, las calificadoras de riesgo, Fitch Raitings, Moodys y S&P Global, han mantenido la calificación crediticia del país en BB- estable, Ba1 negativa y BB- estable, respectivamente.

Sector monetario

En lo que respecta al crédito total al Sector Privado, este cerró con un crecimiento de 6.1%, donde destaca:

• El alza de los microcréditos con 16.8%

• Hipotecario y empresarial mayor, con 7.8% cada uno

• Y para el consumo con 4.8%

Las tasas de interés registraron una baja promedio de 23 puntos básicos, donde resalta:

• Para microcréditos, -0.80%; empresarial mayor, -0.20%; empresarial menor, -0.09%; y los hipotecarios para vivienda, -0.14% y alza de 0.06% para consumo, todos en moneda nacional.

Los medios de pago totales de acuerdo con el panorama monetario de Guatemala, crecieron 18.7%, lo cual estuvo influido por el alza de 27.8% del numerario en circulación, producto de la activación del artículo 133 de la Constitución Política de la República, donde el Banguat le otorgó un préstamo al Gobierno central, por una ampliación presupuestaria por un monto de Q11 mil millones, financiada en su totalidad con una emisión de bonos del tesoro al ser adquirida directamente por el banco central.

Las Reservas Monetarias Internacionales (RMI) o activos de reserva, tuvieron un incremento del 24.9%, al pasar de $14 mil 789.0 millones en 2019 a $18 mil 468.2 millones en 2020; cuya tasa está por encima del crecimiento promedio de los últimos 25 años (13.8%), lo cual es parte de la política de acumular reservas, por el hecho de que estas constituyen activos en moneda extranjera que mantiene el Banco de Guatemala como un instrumento de apoyo a la política monetaria y cambiaria, en cumplimiento del objetivo fundamental de mantener la estabilidad en el nivel general de precios.

Dentro de los beneficios se puede destacar:

• La contribución a la estabilidad económica y financiera del país.

• La percepción acerca de la fortaleza de la moneda del país y de la solidez de la posición financiera de la economía para hacer frente a sus obligaciones con el resto del mundo.

• Que la adecuada disponibilidad de divisas contribuye a la reducción del riesgo país y a la mejora de las calificaciones crediticias, para atraer flujos de inversión extranjera directa.

Se debe mencionar que este incremento estuvo influenciado por las participaciones del Banco de Guatemala en el mercado institucional de divisas, con el fin de moderar las fluctuaciones bruscas de este macroprecio, ya que en 2020 compraron $2 mil 511.3 millones y vendieron $501.2 millones, con una diferencia neta positiva de $2 mil 010.0, lo que influyó para que el tipo de cambio promedio ponderado tuviera estabilidad durante todo el año, lo que incidió para que cerrara en Q7.72165 por $1.0; lo cual se vio reflejado en una depreciación del 0.32% respecto al año anterior.